Mês de maio começando e com ele algumas novidades importantes que gostaríamos de compartilhar com vocês.

Novo salário mínimo

De acordo com a MP 1172/2023, o valor foi atualizado para R$ 1.320,00 e entrou em vigor dia 1° de maio. Com esse reajuste o valor mínimo de uma diária de trabalho passou para R$ 44,00 e o valor por hora para R$ 6,00.

Nova tabela INSS

Junto da atualização do salário mínimo, também tivemos o anúncio da nova tabela do INSS, através da portaria Interministerial MPS/MF 27, de 4 de maio de 2023. Que ficou da seguinte forma:

INSS (válido a partir de 01/05/2023)

até 1.320,00……………………………..7,5%

de 1.320,01 até R$ 2.571,29…………9%

de 2.571,30 até R$ 3.856,94……….12%

de 3.856,95 até R$ 7.507,49……….14%

Novos valores do teto (valor máximo de desconto):

Para empregados: R$ 876,95

Para contribuintes: R$ 825,82

Salário Família (sem alteração):

Base até R$ 1.754,18 = R$ 59,82

Atualizações IRRF:

E por último tivemos a MP 1171/2023 que trouxe alterações quanto a forma de tributação do IR a partir de 05/2023, confira:

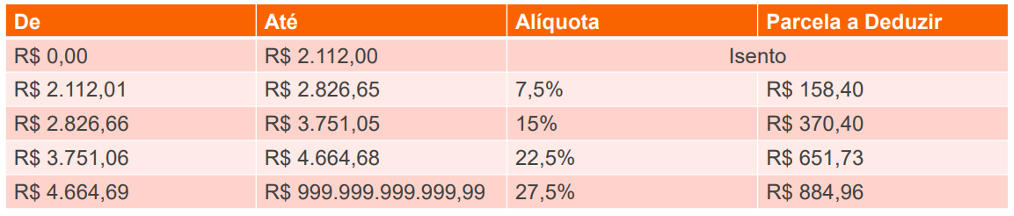

Nova Tabela IRRF:

Nova Cálculo IRRF:

Foi criada a possibilidade de utilizar o desconto simplificado mensal no valor de R$ 528,00.

Essa opção é para que, quem recebe até 2 salários mínimos, ou seja, R$ 2.640,00 fique isento do imposto de renda.

Comunicamos que iremos configurar em nosso sistema a opção de dedução mais favorável ao colaborador, sendo assim, automaticamente o sistema irá calcular o desconto de IRRF considerando o menor valor a pagar, e se for o caso, o trabalhador poderá fazer os ajustes necessário na declaração de ajuste anual.

O desconto simplificado substitui o valor das deduções legais que são:

- Contribuição Previdenciária,

- Pensão Alimentícia e

- Dependentes, a dedução por dependente permanece R$ 189,59.

Segue abaixo alguns exemplos com o comparativo do cálculo.

EXEMPLO DE CÁLCULO 01:

Empregado com remuneração de R$ 2.640,00, sem dependentes e sem pensão:

2.640,00 – 219,85 (INSS) = 2.420,15 x 7,5% = 181,51 – 158,40 = 23,11

2.640,00 – 528,00 (DS) = 2.112,00 = Isento

EXEMPLO DE CÁLCULO 02:

Empregado com remuneração de R$ 3.000,00, sem dependentes e sem pensão:

3.000,00 – 263,32 (INSS) = 2.736,68 x 7,5% = 205,27 – 158,40 = 46,87

3.000,00 – 528,00 (DS) = 2.472,00 x 7,5% = 185,40 – 158,40 = R$ 27,00 melhor opção.

EXEMPLO DE CÁLCULO 03:

Empregado com remuneração de R$ 3.000,00, com 2 dependentes e sem pensão:

3.000,00 – 263,05 (INSS) – 379,18 (dep) = 2.357,77 x 7,5% = 176,83 – 158,40 = 18,43 melhor opção.

3.000,00 – 528,00 (DS) = 2.472,00 x 7,5% = 185,40 – 158,40 = 27,00

Caso tenham alguma dúvida quanto a aplicação dessas atualizações, consulte nosso time.